- HOME

- 事業再生法人破産

ビフォア法人破産⑥私的整理の金融支援方法

2021.02.21

はじめに

私的整理とは、債務支払に関する交渉ですが、その対象は金融機関等のみで、如何なる金融支援がどの程度必要かが、検討されます。以下では、リスケの外、DDS、DES、債権放棄といった金融支援の方法を検討しますが、金融支援を受ける場合は、貸出条件緩和債権に陥って格下げを受けないよう、実抜計画・合実計画等に基づき行うことが必要です。

金融支援方法

1 リスケジュール

リスケジュール(以下、リスケという。)とは、元本或いは利息の支払期限等を繰り延べることをいいます。金融機関への支払を繰り延べることで、その分の金員をプールして運転資金を増やし、経営が落ち着いた段階で金融機関に対する支払を再開するものです。私的整理では、全員一致というハードルもあるせいか、このリスケで終わることが大半です。

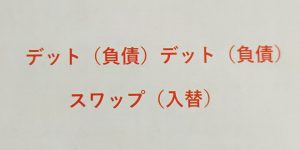

2 DDS

DDSとは、Debt Debt Swap(デット・デット・スワップ)の略であり、債権者が既存債権を別条件債権に変更することをいいます。金融機関が既存の債権を他の債権よりも期間、利息等で劣後するものに切り替えて行うのが一般的です。債権の格付け査定上、劣後借入金が自己資本に算入されることから、債務超過解消要件を満たすことができない案件ですが、債権放棄にまで至らない案件に使われるスキームです。

債務者としては、実質純資産額の改善にはなりませんが、元金の返済が猶予され金利も引き下げられるので、貸出金利が高い時代は、キャッシュフロー改善のメリットが意外と大きいです。なお、金融機関次第ですが、流行していたころのDDSを見渡すと、返済猶予の期間は5~10年、利率0.4~0.8%程度にされることが多いようでした。金融機関としては、債権がなくならないという意味で、債権放棄や後述のDESよりもインパクトが少ないです。DDS化した債権については100%の貸倒引当金が求められるのが一般的で、その支援を受けるハードルは低いとはいえませんが、一時、中小企業に対する金融支援策としては注目された手法でした。

3 DES

DESとは、Debt Equity Swap (デット・エクイティ・スワップ)の略で、債務を株式化することです。金融機関が債権の一部を現物出資する形で(償還)株式等を取得し切り替える方法が一般的です。これによって金融債務が減少し債務者の財務状態は改善されます。後述する債権放棄には限界があり、それでも不十分な場合の追加金融支援策としての利用が考えられます。

一応株式化されるので、債権放棄程の衝撃性はありませんが、それに伴うメリットも受けられません。また、たとえそれが償還株式であったとしても、法的には債権を失う訳で、いざという場合特に上場していない債務者についてその回収は困難です。また、金融機関である以上独禁法上の限界もあります。そのため、利用例は少ないように思います。

4 債権放棄

債権放棄とは、金融機関等がその債権を放棄することです。金融機関にとって最も厳しい支援であり、その調整に時間と手間を要します。

債権放棄を行う場合、金融機関では欠損金処理が、債務者では債務免除益課税が、それぞれ問題になります。併せて、金融機関にとって、債権放棄という痛みを伴う支援ですから、そのような事態に陥ったことについて債務者の説明責任、経営者責任、株主責任が問われて当然であり、オーナー経営であったのなら私財提供も問題にされます。

その上で、債権放棄の必要性と相当性、経済的合理性、各金融機関の衡平性、過剰支援となっていないか等が検討されます。なお、その上限は、一般的に、実質債務超過額、非保全額、税務上の欠損金の何れか小さい金額であり、これを超える放棄は過剰支援として合意を得ることは難しいことが多いと思われます。

法人破産・私的整理の相談は、村上新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

https://g.page/murakamishinfukuchiyama?gm

事業再生・債務整理専門サイト

投稿者:

ARTICLE

-

不動産

-

事業再生法人破産

-

企業法務

-

新着情報

SEARCH

ARCHIVE

お客さまのお話に耳を傾け

問題解決に向けて

ベストの選択をご提案します

- 営業時間

- 平日 9:00~17:30

- 定 休 日

- 土曜/日曜/祝日 ※事前予約で対応可能

![]()

大阪オフィス

- 所在地

- 〒530-0047

大阪市北区西天満5-9-3 アールビル本館7階 - TEL

- 06-6316-8364

福知山オフィス

- 所在地

- 〒620-0045

京都府福知山市駅前町322番地 三右衛門ビル4F - TEL

- 0773-45-3701

大阪市北区で弁護士をお探しなら南森町駅からすぐの弁護士法人村上・新村法律事務所 Copyright(c) 弁護士法人村上・新村法律事務所