- HOME

- 不動産

不動産コンサルティング業務の留意点①内容要件

2024.03.04

宅地建物取引業者に対しては、媒介業務のみならず、不動産コンサルティング業務といって、金融機関、司法書士、土壌汚染調査機関等の不動産取引に関連する他の多くの専門家と協働する中で、消費者の意向を踏まえながら、不動産取引について全体的な流れを分かりやすく説明し、適切な助言を行い、総合的に調整する役割が期待されています。 また、宅地建物取引業者自らも積極的に媒介業務以外の不動産取引に関連する業務の提供に努めることが期待されています。 これらのことは、国土交通省のガイドライン(宅地建物取引業法の解釈・運用の考え方)にも明記されています。

他方で、宅地建物取引業者については宅建業法上の制約(報酬制限等)があることから、不動産コンサルティング業務を行う際にはその点について留意し、宅建業法違反とならないように注意する必要があります。

また、宅地建物取引業者だけでなく、宅地建物取引業者ではない事業者が不動産コンサルティング業務を行う場合であっても、その報酬を得るために満たしておくべき要件というものがあります。

そこで、不動産コンサルティング業務を適正に行うために知っておくべき事項について、①内容要件、②手続要件にわけて説明していきます。

今回は、主に①内容要件についてみていきます。

1 不動産コンサルティング業務とは(定義)

まず、そもそも不動産コンサルティング業務とはどういったものかを知っておきましょう。

法令上の定義はありませんが、不動産コンサルティング制度検討委員会報告書では「依頼者との契約に基づき、不動産に関する専門的な知識・技能を活用し、公正かつ客観的な立場から、不動産の利用、取得、処分、管理、事業経営及び投資等について、不動産の物件・市場等の調査・分析等をもとに、依頼者が最善の選択や意思決定を行えるように企画、調整し、提案する業務」と定義されます(企画提案型)。また、企画提案された事項の実行についての進捗監理等を依頼者から受託しておこなうことも不動産コンサルティング業務といえます(事業執行型)。

2 不動産コンサルティング業務と宅建業法の関わり

次に、不動産コンサルティング業務と宅建業法との関わりについて知っておきましょう。

ガイドライン(宅地建物取引業法の解釈・運用の考え方)では以下のとおり説明されており参考になります。

| 第34条の2関係 11 不動産取引に関連する他の業務との関係について (中略) 宅地建物取引業者自らが媒介業務以外の関連業務を行う場合には、媒介業務との区分を明確化するため、媒介契約とは別に、業務内容、報酬額等を明らかにした書面等により契約を締結すること。 特に、宅地建物取引業者が不動産コンサルティング業務を行う場合には、媒介業務との区分を明確化するため、あらかじめ契約内容を十分に説明して依頼者の理解を得た上で契約を締結し、成果物は書面で交付等すること。 |

上記では媒介業務と媒介業務以外の関連業務(不動産コンサルティング業務含む)を区分する必要性が記載されており、両者の違いを知っておく必要があります。

⑴媒介業務とは

宅建業法は「媒介」の定義を定めていませんが、裁判例からすると、「媒介」とは、契約当事者の委託を受け、両者の間に立って売買、賃貸借等の契約の成立に向けてあっせん尽力する事実行為をいうと解されます。

⑵媒介業務以外の関連業務とは

前述のとおり、「媒介業務以外の関連業務」には不動産コンサルティング業務が含まれますが、その他には、①建物状況調査、②登記に関する権利調査の相談、③土壌汚染調査、④リフォーム相談等が「媒介業務以外の関連業務」として考えられます。

この「媒介業務以外の関連業務」とは、これも宅建業法に定義は定められていませんが、宅地建物取引業者が媒介業務として通常行っていない業務である必要があります。本来の媒介業務を「媒介業務以外の関連業務」とすることはできません。

上記の区別ができないまま媒介報酬とは別に業務報酬を請求すると、超過報酬として宅建業法違反を問われるリスクがあります。

(例1)建物状況調査

例えば、宅建業法34条の2には以下の定めがあります。

| (媒介契約) 第三十四条の二 宅地建物取引業者は、宅地又は建物の売買又は交換の媒介の契約(以下この条において「媒介契約」という。)を締結したときは、遅滞なく、次に掲げる事項を記載した書面を作成して記名押印し、依頼者にこれを交付しなければならない。 (中略) 四 当該建物が既存の建物であるときは、依頼者に対する建物状況調査(建物の構造耐力上主要な部分又は雨水の浸入を防止する部分として国土交通省令で定めるもの(第三十七条第一項第二号の二において「建物の構造耐力上主要な部分等」という。)の状況の調査であって、経年変化その他の建物に生じる事象に関する知識及び能力を有する者として国土交通省令で定める者が実施するものをいう。第三十五条第一項第六号の二イにおいて同じ。)を実施する者のあっせんに関する事項 |

したがって、宅地建物取引業者は、建物が既存の建物であるときは、依頼者に対して建物状況調査を実施する者をあっせんすることができ、これは媒介業務として通常行う業務といえます。したがって、この場合に際に媒介業務以外の関連業務として媒介報酬とは別にあっせん料を請求することはできません。

他方、宅地建物取引業者がみずから建物状況調査を行う場合には媒介報酬とは別に調査報酬を請求できる場合があります。ただし、宅地建物取引業者は、宅建業法35条・47条によって調査業務を負ってもいますので、その範囲を超える特命調査依頼業務でなければ別途報酬を請求することはできません。

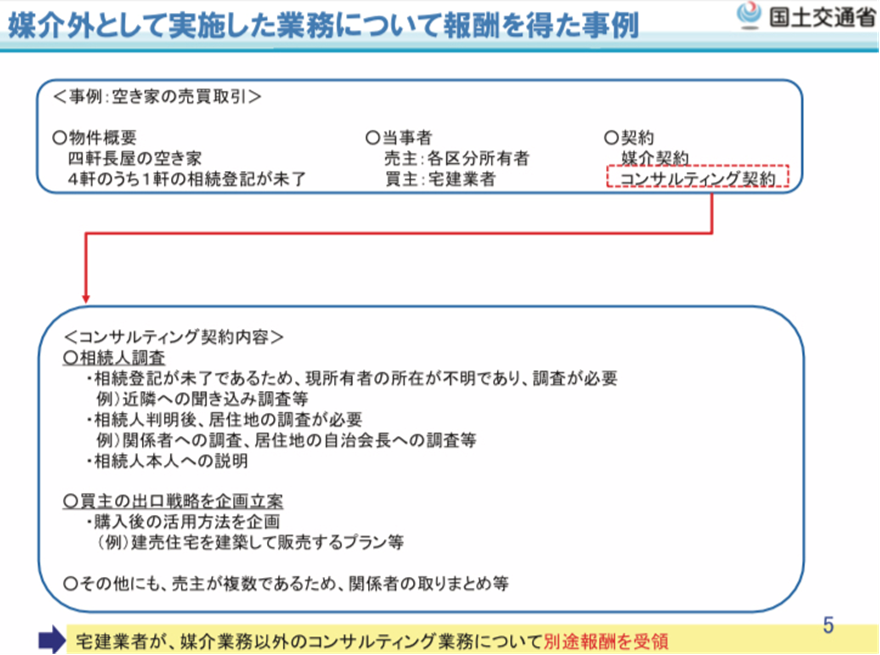

参考までに、企画提案型の不動産コンサルティング業務について「報酬を得た事例」として、国土交通省が紹介したものアップしておきます。

(例2)不動産コンサルティング業務(企画提案型)

(出典:国土交通省「空家の取引に係る宅地建物取引の報酬の額について」)

3 不動産コンサルティング業務の基本的条件(内容要件)

上記以外にも不動産コンサルティング業務について報酬を得るために気を付けておくべき事項があります。特に不動産コンサルティング制度検討委員会報告書では、次のような説明がなされています。

| このような不動産コンサルティング業務について報酬を得るには、その業務の独立性及び報酬受領について社会的認知を得ることが必要であり、上記の業務の定義を踏まえた社会的認知のための基本的条件は以下のとおりと考えられる。 ① 不動産コンサルティング業務は、不動産に係る依頼者の広義の意思決定に係る助言・提言を行う業務として、宅地建物取引業法上の宅地建物取引主任者業務である不動産の売買・交換や売買等の代理・媒介業務から分離・独立したものであること。 ② 不動産開発業務や管理業務などとも業務範囲を異にし、かつ、これらの業務の受託を前提としない固有の業務であること。 ③ 不動産コンサルティング業務は、その成果について依頼者が報酬を支払うに足りる新たな付加価値が認められる内容であること。 |

上記のとおり、不動産コンサルティング業務の基本的条件(内容要件)は、独立性・付加価値性ということになりますが、不動産コンサルティング業務については、冒頭画面で示したとおり、一定水準以上の知識と技能を証明してくれる「公認不動産コンサルティングマスター」という制度があります。試験と実務経験の要件をクリアし、国土交通大臣の登録を受けるものです。

この登録がなされている者は、不動産関連の法令(不動産特定共同事業法etc)において重要な資格が与えられますし、不動産コンサルティング業務の依頼先を選択する目安にもされるなど、多くのメリットがあります。

4 まとめ

以上説明したように、不動産コンサルティング業務を適正に行うためには気を付けておくべき事項が多くあります。また、本稿でも引用しています不動産コンサルティング制度検討委員会報告書では、「幅広い分野にわたる不動産コンサルティング業務領域の中には、弁護士、税理士等の資格士法に基づき、資格士でなければ行うことができない業務領域が含まれることは事実であり、これら資格士の業務領域が含まれる場合には、当該業務は資格士と提携して業務を執行する必要がある」との指摘もあります。

不動産コンサルティング業務は、士業と提携して行っていくのに相応しい業務といえます。

不動産の相談は村上新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

https://g.page/murakamishinfukuchiyama?gm

投稿者:

ARTICLE

-

不動産

-

事業再生法人破産

-

企業法務

-

新着情報

SEARCH

ARCHIVE

お客さまのお話に耳を傾け

問題解決に向けて

ベストの選択をご提案します

- 営業時間

- 平日 9:00~17:30

- 定 休 日

- 土曜/日曜/祝日 ※事前予約で対応可能

![]()

大阪オフィス

- 所在地

- 〒530-0047

大阪市北区西天満5-9-3 アールビル本館7階 - TEL

- 06-6316-8364

福知山オフィス

- 所在地

- 〒620-0045

京都府福知山市駅前町322番地 三右衛門ビル4F - TEL

- 0773-45-3701

大阪市北区で弁護士をお探しなら南森町駅からすぐの弁護士法人村上・新村法律事務所 Copyright(c) 弁護士法人村上・新村法律事務所