- HOME

- 不動産

土地所有権

2026.04.13

先日、ロースクールの関係で、関学の張洋介先生から、論文集の謹呈を受けました。とても重厚なテーマなので完読前ですが、先ずは「土地所有者の自由と責任」という最終章を拝読し、議論というのはこのように組み立てるのか、ということを学ばせていただきました。村上は直接深くお話ししたことはないのですが「山下末人」先生の影響を強く受けているように思いました。明治期以降からバブル崩壊までの土地所有権に関する議論を鳥瞰していて、とても勉強になりました。

村上も、不動産業者とのお付き合いが多く、不動産について考える機会は多いのですが、とかく土地の「所有権」については、規制が多く開発に注意が必要という認識でいます。先だっても、クライアントが、本社工場敷地として不動産を購入しようと考えているが「こんな三枚に下ろす前の魚のような物を買うのは初めてなので、いろいろアドバイスして欲しい」と相談してきたのが印象的でした。刺身用にさく切りした切り身(開発済み土地)と異なり、生の土地(魚)については「利用権」が複雑なので、専門家のアドバイスが必要というのは至極自然で当然だと思いました。

張先生の鳥瞰を参考にすれば、現代としては、土地は売買の対象(物)として流通する限りは「観念的な所有権」に集中していれば足りるが、エンドユーザーとの関係ではその利用権が問題になって、全く異なる「建築不自由の原則」が表面化してくるのだと思いました。だとすれば「流通」と「利用」の関係を調整するのが「契約不適合(瑕疵担保)責任」であり、この点が不動産売買にとって、重要な問題と位置付けられるのかもなと思いました。

不動産の相談は村上新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

https://g.page/murakamishinfukuchiyama?gm

投稿者:

警備業法の欠格事由・最高裁判決解説

2026.03.24

1 はじめに

欠格事由とは、当該事由(欠格事由)が存在すると、一定の職種について、資格を一律に失うものを指します。例えば、現在の会社法331条1項によれば、会社法等の規定に違反し刑の執行を終えてから(執行猶予の期間満了を含む)二年を経過しない者(3号)、それ以外の規定に違反し拘禁刑以上の刑の執行が終わる等までの者(執行猶予中の者を除く、4号)等が、欠格事由とされています。

今回は、成年後見等を「欠格条項」としていた旧警備業法の合憲性が争われた事案に関する、最高裁大法廷判決の解説です(最判令和8年2月18日、以下「令和8年判決」といい、そこで問題となった事案を「本件」といいます。)。

2 事案の概要(判決だけでなく参考文献から推測できる事実を含みます。)

A氏は、「B2」に区分される軽度の知的障害があり、平成22(2010)年に療育手帳の交付を受けた様です。しかし、平成26(2014)年に雇用される際、医師の診断書を提出して、警備業法3条7号に明記されている欠格要件の事由に該当しないことが確認されています。なお、雇用契約には、警備業法上の欠格事由に該当した場合には契約が終了する旨のきさいがありました。その上で、A氏は、交通誘導警備業務に従事していました。

A氏は、平均して月に20日程度シフトに入り、担当した警備業務において判断ミスに起因する事故等を起こしたことはなく、雇用主の警備業者も「特に問題なく、作業をこなせている」と評価していたといいます。

しかし、平成28(2016)年11月に、A氏の実父が、無断でA氏の名義で自動車のローンを組む等の手続をした様です。そこで、A氏自ら保佐開始の申し立てをしたところ、岐阜裁は、平成29(2017)年2月にA氏への保佐開始の審判をし、保佐人を選任しました。その結果、A氏は被保佐人になったのです。

ところが、A氏が被保佐人になったことで、旧警備業法3条1号と14条(以下「本件規定」といいます。)の欠格事由に該当するとして、平成29(2017)年3月に警備業者はA氏に本件雇用契約の当然終了を通知し、A氏は退職することになりました(この時点を「本件退職時」といいます。)。そこで、A氏は、平成30(2018)年1月、国に対して、本件規定が憲法14条1項及び22条1項等に違反すると主張し、100万円の損害賠償を求める訴訟を提起しました。

その後、令和元(2019)年6月、本件規定を含む成年後見等に係る欠格条項の大半は削除されました(それまでは医師・弁護士・会社の取締役等についても成年後見等に係る欠格事由が存在していました。)。本件退職時には本件規定は法律として存在していたことから、警備業者が法令順守の対応をしたことには理解を示した様です。A氏は、警備業者に対して責任追及や損害賠償の請求は行っていません。

なお、本件規定の削除に先立ち、警備業法を所管する警察庁は、平成30(2018)年2月、政策的評価を行い、心身の障害がある者の適格性に対する個別的・実質的な審査によって警備業務の特性に応じた必要な能力の有無を判断する「3条7号規定」がすでに設けられているため、特段の影響はないとしていました。

※旧警備業法

第三条 次の各号のいずれかに該当する者は、警備業を営んではならない。

一 成年被後見人若しくは被保佐人又は破産者で復権を得ないもの

七 心身の障害により警備業務を適正に行うことができない者として国家公安委員会規則で定めるもの

第十四条 十八歳未満の者又は第三条第一号から第七号までのいずれかに該当する者は、警備員となつてはならない。

2 警備業者は、前項に規定する者を警備業務に従事させてはならない。

3 下級審の判断

- 第一審 一部認容・一部棄却(岐阜地裁令和3年10月1日)

➡「国会の立法不作為」を不法行為として慰謝料10万円の支払いを命じる。

- 控訴審 控訴棄却、原判決一部変更(名古屋高裁令和4年11月15日)

➡「国会の立法不作為」を不法行為として慰謝料50万円の支払いを命じる。

4 最高裁判所の判断

上告認容(原判決破棄、請求棄却)

➡ 本件退職時における本件規定の存在は違憲と評価したが、多数意見は「国会の立法不作為」を違法と評価せず、A氏の請求を認めなかった。

5 解説

本件の解説は、本件規定が、法の下の平等(憲法14条1項)職業選択の自由(憲法22条1項)に違反し、違憲かという点を中心とします。令和8年判決のロジックに照らせば、本件規定を削除しない国会の立法不作為が裁量を逸脱する時点と理由について解説します(国会の立法不作為を不法行為と考え損害賠償が認められるには更なる時間の経過が必要とされており、この点に関する裁判官の意見は複雑に別れていますが、この点は割愛します。)。

先ず、令和8年判決は、本件規定の合憲性を肯定するには「規制が重要な公共の利益のために必要かつ合理的な措置であることを要する」としました。そして、この点に関する「立法府の上記判断がその合理的裁量の範囲を逸脱したと認められる場合には、本件規定は、憲法22条1項及び14条1項に違反する」としました。その上で、判決は、概ね以下のとおり述べました。

即ち、警備業法は、警備業務の実施の適正を図る目的で制定されましたが、警備業の活動領域の拡大に伴い、警備業者による法令違反や警備員の非行等の問題が多発したことを受け、昭和57年改正が行われることになり、準禁治産者が欠格事由者として定められたものです。この点に関し「警備業務は、警備員の有形又は無形の影響力によって他人の生命、身体、財産等を守ることを内容とする業務であり、その性質上、他人の権利や自由を侵害しかねず、不適切な警備業務の実施によって国民生活に大きな不安と混乱を与えるおそれがあるという側面を有している。そのため、警備員には、警備業務の実施に伴って発生する様々な事象に対し、適法、妥当かつ臨機応変に対応することが求められ、これに必要な認知、判断及び意思疎通を適切に行う能力が要求される。…準禁治産の制度は、精神能力の不完全な者の財産を保護するための制度であることからすると、準禁治産宣告において審査される判断能力は、上記のような警備業務を適正に実施するに当たって必要な能力と完全に一致するものではないものの、準禁治産宣告を受けた心神耗弱者については、精神障害による判断能力の低下が公的機関である家庭裁判所によって確認されているのであるから、当時の知見の下では、警備業務の適正な実施を期待することができないとみることには相応の合理性があった」としました。その上で、準禁治産宣告をするには医師等に鑑定をさせなければならないことから、専門的で信頼性の高い判断であること、警備業者は中小零細の企業が圧倒的多数を占め、法令違反等の問題が多発していた状況の下では、警備員の資質につき自発的な維持管理の期待は困難であったことを踏まえ、昭和57年当時、準禁治産者を一律に欠格事由者としたことは、合理的裁量権の範囲を逸脱しないとしました。

ただ、平成11年民法改正で成年後見制度が導入され、警備業法の準禁治産者を欠格事由者とする規定は本件規定に改められたものの、成年後見制度の導入と利用促進の中で、保佐を含む成年後見制度は、主として財産の処分等に関する判断能力に着目したものとして理解され、成年被後見人等に係る欠格条項は制度利用を阻害するものとして、見直しが求められるようになりました。そして、平成23年以降、障害者権利条約の批准やこれに伴う国内法の整備等の一連の動きとあいまって、徐々に 障害者を取り巻く社会や国民の意識の変化が進み、障害者の権利の保障の在り方が 大きく変容し、障害者の労働、雇用との関係でも、労働者について障害を理由とする差別が禁止されるべきであるとする考え方が確立するに至ったと説示しました。

これらを踏まえて、令和8年判決は、「遅くとも本件退職時点までには、被保佐人のうち警備業務を適正に実施するに当たって必要な能力を備えた者が本件規定により一律に警備業務から排除されることによる不利益は、もはや看過し難い」とし「立法府の判断は、その合理的裁量の範囲を逸脱するに至っていた」として、その時点での本件規定は、憲法22条1項及び14条1項に違反するに至っていたと判示しました。このように、令和8年判決は、障害者権利保障の進展に伴う社会認識(意識や保障の在り方)の変化を理由として、本件規定が違憲である旨判示したといえます。

6 参考文献

田中智仁「警備業法の論点」現代人文社228頁

山下洋子「警備業法の欠格条項が憲法22条1項等に違反するとした岐阜地裁令和3年10月1日判決の概要と意義」実践成年後見96号95頁

法律相談は、弁護士法人村上・新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

投稿者:

影響と発想・知財の原点

2026.02.10

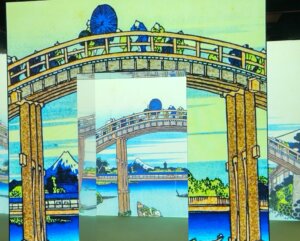

2月8日は寒さで道路事情が悪く、おうちでゴロゴロした後、近場梅田で開催中の「動く浮世絵展」に行ってきました。江戸中期の浮世絵をデジタルアートで描き、立体空間で楽しむという企画です。行ってみると色鮮やかな空間に引き込まれ夢中になっていました。

DSC_0712

DSC_0733

DSC_0736

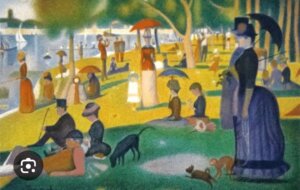

どれも素晴らしかったです。何故ここまで鮮烈なのか考えてみたのですが、その1つに「原色」がある様に思いました。浮世絵は性質上版木を合わせた重ね刷りなので、版木毎に色が異なります。それゆえ、色が混じらず鮮やかな訳です。その影響は西洋の印象派にも及んだと思っていて、ネット検索では「ジャポニズム」を通じた間接的なものに過ぎないとされていますが、例えば、モネは絵の具を混ぜなかったといわれています。原色を通じた光の「印象」が皆を魅了するのかと思っていて、最たるものはスーラーの点描画、絵の具を細かに点で打っているのですが離れてみると鮮やかな作品になっています。

代表作は、こちら「グランド・ジャット島の日曜日の午後」です。近づくとで点だけで描かれているのがよくわかり、この発想がカラーテレビに影響してくる訳です。

長くなりましたが、言いたいことは1つの発想が影響を与え新たな発想につながっていくということで、浮世絵自体は(版木を利用したという、たまたまの)結果に過ぎないのかもしれませんが、これが影響して、点描画➡カラーテレビという新たな発想・新たな物につながっていく。「影響」のままでは「真似し」に過ぎないのですが「新たな発想・物」になると、それは独自な財産的価値を有してくる訳で、知的財産法の発想と同じです(パロディは、一見「真似し」の様ですが、そこにも独自性が存在します。逆に、独自性を有するものだけが、パロディとして知財的保護を受けるのでしょう。パロディについては、こちらを参照ください。https://m2-law.com/blog/6993 )。

最後に、どんなに浮世絵が素晴らしいとはいえ、その色彩をそのまま使うだけでは「毒とかげ」の様にしかなりません。新たな発想・新たな物を作り出すには、努力と工夫が必要です。

知的財産法の問題は、弁護士法人村上・新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

投稿者:

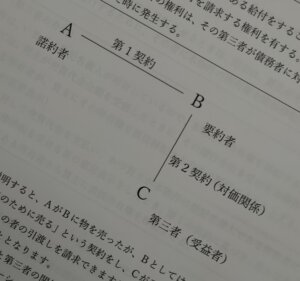

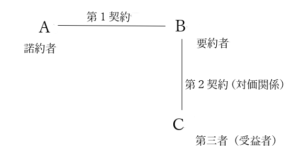

第三者のためにする契約(三為・さんため)

2026.01.15

DSC_0223

1 第三者のためにする契約とは

(1)民法の規定

第三者のためにする契約(以下、三為契約といいます。)とは、契約の当事者(下図でいえばAとB)が、自己の名において締結した契約により、直接第三者(下図でいえばC)に権利を取得させる契約をいいます。 三為契約について、民法は、以下のとおり定めています。

|

民法第537条(第三者のためにする契約) (2)略 |

図

例えば、上記図で説明すると、AがBに物を売ったが、Bとしては、Cに与えたいという場合に、AB間で「Cのために売る」という契約をし、Cが受益の意思表示をすれば、Cは、直接Aに対して、そのものの引渡しを請求できますし、また、ものの所有権自体は、AからCに直接移転することとなります。

上記の関係のうち、要約者と第三者の関係、つまりBとCの関係を、対価関係といいます。対価関係は様々なバリエーションがありますが、それ自体は、AB間の契約内容となるものではありません。

(2)ひな形

三為契約は、通常の不動産売買契約書に特記条項を加える形で交わされることが多く、以下のような条項を置くことが多いです。

第1契約

|

第1条(所有権の移転先・移転時期) 本契約の定めにかかわらず、本物件の所有権は、買主が指定する第三者(買主自身を指定する場合を含む)に直接移転する。その所有権は、買主が第三者を指定し、第三者が売主に対して受益の意思表示をし、買主が売主に対して売買代金を支払ったときに移転する。 第2条(所有権留保) 本契約の定めにかかわらず、買主は、売主に対し、売買代金全額を支払ったとしても、買主が買主自身を本物件の所有権の移転先に改めて書面をもって指定しない限り、買主に本物件の所有権は移転しないものとする。 第3条(受益の意思表示の受領委託) 売主は移転先に指定された者が売主に対してする「本物件の所有権の移転を受ける旨の意思表示」の受領権限を買主に与える。 第4条(買主の移転債務の履行引き受け) 買主以外の者に本物件の所有権を移転させるときは、売主は、買主がその者に対して負う所有権の移転債務を履行するために、その者に本物件の所有権を直接移転するものとする。 |

第2契約

|

第1条(第三者の弁済) 本物件は、いまだに登記名義人が所有しているので、本物件の所有権を移転する売主の義務については、売主が売買代金全額を受領したときに、その履行を引き受けた本物件の登記名義人である所有者が、買主にその所有権を直接移転する方法で履行することとする。 第2条(受益の意思表示) 買主が売主に対して売買代金を支払い、かつ買主が本物件の登記名義人である所有者に対し本物件の所有権移転を受ける旨の意思表示をしたとき、第1の契約に基づき、売主は本物件の登記名義人である所有者から買主に直接所有権を移転させる。 |

2 何故、三為契約なのか?

ところで、ABCの三者が、A→B→Cと不動産を順次売却する契約を締結した場合、A→Bへの所有権移転登記手続と、B→Cへの所有権移転登記手続の2回の手続きが必要となります。ただ、かつては、登記費用の節約等のため、事実上、A→Cへ直接所有権移転登記手続をすることがありました(中間省略登記)。

このようなことが事実上可能だったのは、申請書副本制度があったからです。この申請書副本制度は、平成17年の不動産登記法改正により廃止され、現在では、登記識別情報が導入されています。これにより、登記手続の申請と併せて、登記識別情報の提供が必須になりましたので、中間省略登記もできないこととなりました。

上記の中間省略登記の問題は、実体法的な所有権移転が2回あるのに、これが適切に登記に反映できないという点でした。

ところが、ABCの三者間で、AB間で不動産の売買をし、かつ、AからCに直接所有権を移転させるという第三者のためにする契約を締結する場合には、実体法的な所有権移転自体も、AからCに直接移転します(なお、同様の観点は買主たる地位の移転の場合も同様。)。

そこで、この場合には、AからCへの直接移転登記をするような不動産取引が可能かどうかという点が国において議論されたのですが、①第2契約が売買契約なのか無名契約なのか、②第2契約が無名契約であればBが宅建業者でも、宅建業法の規制が及ばず、Cに不利益が生じないか及び③第2契約が売買契約であるとすれば、他人物売買であり宅建業法33条の2と抵触しないか等が問題となりました。

これらについては、内閣、法務省、国土交通省で協議が重ねられ、最終的には、直接移転登記ができる場合があるとする方向で、内閣府・規制改革会議から答申がされ、日本司法書士連合会から司法書士会宛の追補通知(平成19年5月30日)や国交省において宅建業法施行規則の改正などがされました。

宅建業法施行規則の概要としては、宅建業法では原則として他人物売買が禁止されているところ(宅建業法33条の2)、例外的に許される場合が施行規則で定められており(同法1号、宅建業法施行規則15条の6)、その施行規則に第三者のためにする契約が締結されている場合が追加されたのです。以下条文を引用しておきます。

また、実務上の留意として、不動産業界団体の長宛にも通知(「いわゆる「中間省略登記」に係る不動産取引の運用改善について」平成19年7月10日付、以下、中間省略登記の運用改善に関する通知といいます。)がされています。

|

(法第三十三条の二第一号の国土交通省令・内閣府令で定めるとき) |

|

総動第19号 平成19年7月10日 各業界団体の長 殿

国土交通省総合政策局不動産業課長 いわゆる「中間省略登記」に係る不動産取引の運用改善について

標記に関し、平成19年5月30日に規制改革会議において決定された『規制改革推進のための第1次答申』を踏まえ、今般、別添1の通り『規制改革推進のための3か年計画』が平成19年6月22日に閣議決定されたところである。 これを踏まえ、宅地建物取引業法の適用関係に関し、下記事項について、貴団体加盟の業者に対する周知及び指導を行われたい。

記

甲(売主等)、乙(転売者等)、丙(買主等)の三者が宅地又は建物の売買等に関与する場合において、実体上、所有権が甲から丙に直接移転し、中間者乙を経由しないことになる類型の契約である「第三者のためにする売買契約の売主から当該第三者への直接の所有権の移転」又は「買主の地位を譲渡した場合における売主から買主の地位の譲受人への直接の所有権の移転」については、乙が宅地建物取引業者で丙が一般消費者であるとき、契約形態の違いに応じ、宅地建物取引業法の適用関係について次の点に留意すること。

1.甲乙間の契約を第三者のためにする契約とし、かつ、乙丙間の契約を他人物の売買契約とする場合において、乙が他人物の所有権の移転を実質的に支配していることが客観的に明らかである場合には宅地建物取引業法第33条の2の規定の適用が除外されることとなるよう、別添2の通り、宅地建物取引業法施行規則(昭和32年建設省令第12号)第15条の6の規定を改正したこと(平成19年7月10日公布・施行)。

2.乙丙間において買主の地位の譲渡を行う場合、又は甲乙間の契約を第三者のためにする契約とし乙丙間の契約を無名契約とする場合は、乙丙間の契約は民法上の典型契約たる宅地建物の売買契約とは異なるため、乙が宅地建物取引業者であっても売買契約に関する宅地建物取引業法の規律を受けない。 一方、この場合には、乙丙間の契約について乙に重要事項説明や瑕疵担保責任の特例等の宅地建物取引業法上の規制が及ばず、また、不適切な行為があった場合に宅地建物取引業法違反の監督処分を行えないため、丙は消費者保護上不安定な地位にあることから、そのような契約形式による場合には、宅地建物取引業者乙に宅地建物取引業法上の重要事項説明や瑕疵担保責任の特例等の規制が及ばないことや、瑕疵担保責任については個別の合意に基づく特約によることなど、丙が自らの法的地位を十分に理解した上で行うことが前提となる。 このため、丙との間に契約当事者である乙は、そのような無名契約の前提について、丙に対して十分な説明を行った上で、両当事者の意思の合致のもとで契約を締結する必要があることに留意すること。 |

3 第三者のためにする契約方式での売買差益を不当に取得したかどうかが争われた事例(東京地裁令和4年1月25日判決)

【事案】

売買契約の売主(X1~4)・買主(X5)双方が、三為業者(被告会社A)と仲介会社(被告会社B)を訴えた事案。

原告らが,宅地建物取引業者である被告会社A,被告会社B及び被告会社Aの代表者である被告Y1に対し,原告らの間の不動産売買に関し,被告会社Aが売買の当事者となり,被告会社Bが仲介業者となったことにつき,宅地建物取引業法46条1項,2項,同法31条1項に反するとして,共同不法行為(民法719条1項,同法709条,会社法350条)に基づき,損害賠償金等の支払を求めた事案。

原告売主は,令和元年8月29日付けで,本件不動産を代金1億0050万円で被告会社Aに売る売買契約を締結した。(甲3。以下「本件第一売買契約」という。)。

被告会社Aは,同月30日付けで,本件土地を原告買主に,本件建物を原告会社に,合計1億2600万円(本件土地代金1億1000万円,本件建物代金1600万円)でそれぞれ売る売買契約を締結した(甲5。以下「本件第二売買契約」という。)

登記記録上は,令和元年12月27日売買を原因として原告X1,原告X2,原告X3及び原告X4が共有していた本件土地の各持分全部が原告X5に移転し,また,原告X1が単独所有していた本件建物の所有権が原告会社に移転した。被告会社Aは,登記記録には現れていない(甲1-1~甲2)。

【原告の主張】

被告会社A・その代表者被告Yが、原告らに対し、それぞれ虚偽の理由によりいったん被告会社Aが本件不動産を買い取って本件不動産売買契約の当事者になる旨を述べ,それによって売買代金に差額が生じることはない旨の事実と異なる説明をして,合理的な理由なく,被告会社Aが売買契約の当事者となったことは、宅地建物取引業法46条1項,2項の報酬規定を潜脱し,同法31条1項所定の信義誠実義務違反に当たり,共同不法行為(民法719条1項,同法709条,会社法350条)が成立するのではないか。

【判旨】

宅地建物取引業法33条の2は,宅地建物取引業者が自己の所有に属しない宅地又は建物について自ら売主となる売買契約を締結することを原則として禁止しており,上記売買契約の弊害とされる売主が売買の対象となる宅地又は建物の所有権を取得して買主に移転することができなくなるという事態を招くおそれが少ない同法33条の2第1号,第2号に該当する場合に限り,例外的に上記売買契約の締結を認めた。同第1号,同法施行規則15条の6第4号は,宅地建物取引業者が取得した不動産を宅地建物取引業者ではない者に転売する場合,いわゆる中間省略登記が認められなくなったために,上記不動産の所有者と宅地建物取引業者との間で転得者のためにする売買契約を,宅地建物取引業者と転得者との間で上記不動産の売買契約をそれぞれ締結することによって,上記不動産の所有者から上記転得者に直接上記不動産の所有権を移転するという取引がみられることから,「当該宅地又は建物について,当該宅地建物取引業者が買主となる売買契約その他の契約であって当該宅地又は建物の所有権を当該宅地建物取引業者が指定する者(当該宅地建物取引業者を含む場合に限る。)に移転することを約するものを締結しているとき。」を上記例外の1つとしたものである。

本件第一売買契約の契約書(甲3)中,「Ⅴ その他重要な事項・売買契約書特約事項」には「14.(所有権移転時期)※「第三者のためにする契約」買主は,本物件の所有権の移転先となる者(買主を含む)を指定するものとし,売主は,本物件の所有権を買主の指定する者に対し買主の指定および売買代金全額の支払いを条件として直接移転するものとします。」と規定されていること,本件不動産の所有権移転に関し,被告会社Aは登記記録に現れていないことに鑑みると,本件第一売買契約及び本件第二売買契約は,宅地建物取引業法施行規則15条の6第4号によって認められる取引形態に該当する合法的なものということができる。

被告会社Aは,本件第一売買契約と本件第二売買契約の各売買代金の差額2550万円を得ることとなるが,上記のとおり上記各契約が合法的なものである以上,被告会社Aにおいて上記差額を取得することが直ちに違法とはいえない。また,被告会社Aは,本件第一売買契約においては,売主が瑕疵担保免責を受けられることから(甲3中の「Ⅴ その他重要な事項・売買契約書特約事項」の1.),買主として売主に対する瑕疵担保責任を追及することができない。他方,本件第二売買契約においては,重要事項説明書(甲6)において売主の瑕疵担保責任を免責する旨が記載されているものの,これは,宅地建物取引業法40条1項に反し,同条2項により無効であるから,被告会社Aは,売主として瑕疵担保責任を追及され得る立場にある。この点は,たとえ上記各契約において本件建物が実質的に解体予定の物として零円と評価されていたとしても,本件土地に瑕疵がある可能性は残る以上,変わるものではない。これらの点に鑑みると,被告会社Aにおいて上記売買代金の差額を取得することが不当に高い利益を得るということもできない。

加えて,本件全証拠及び弁論の全趣旨によっても,被告Y1において,本件不動産の売主側である原告X1,買主側である原告会社代表者に対し,それぞれ虚偽の理由によりいったん被告会社Aが本件不動産を買い取って本件不動産売買契約の当事者になる旨を述べたことも,それによって売買代金に差額が生じることはない旨の事実と異なる説明をしたことも,認めるに足りない。

【コメント】

本件判旨は、売主買主双方から三為業者・仲介会社に対する損害賠償請求を否定しましたが、1億円あまりで取得した本件不動産を、翌日、1億2600万円で転売する事案です。このような事案では、フラストレーションを感じる売主買主も存在すると思われ(紛争に発展する可能性が高い)、三為業者及びこれに関する仲介業者は注意が必要で、売買の中でなぜ三為業者を介在させる必要があるか、売主買主の理解を得ることが必要でしょう。

なお、本件判旨は太字下線部記載のとおり、本件第二売買契約が売買契約であった事案に関するものですが「中間省略登記運用改善に関する通知」で示されているとおり、これを無名契約とする(従って、担保責任免除特約も有効➡三為業者に有利)場合には、更なる理解を得る必要があると思います。

不動産の相談は村上新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

https://g.page/murakamishinfukuchiyama?gm

投稿者:

テリトリー権等⑦FC本部の基礎知識

2025.12.02

第1 はじめに

近隣に同一のフランチャイズ店舗が出店されれば、顧客が流出し、売上が減少することもあります。こうした事態に対応するため、フランチャイズ契約(以下、「FC契約」といいます。)においてテリトリーに関する定めが設けられることがあり、それをフランチャイジーの権利とした「テリトリー権」という形で定められることもあります(もっとも、以下に述べる通り、定められない場合が多いです。)。そこで、本稿では、「テリトリー権」について解説するとともに、類似の性質を持つ「エリア・エントリー権」についても併せて説明します。

第2 テリトリー権について

1 テリトリー権の定義

フランチャイザー(以下「ザー」といいます。)がフランチャイジー(以下「ジー」といいます。)に対して特定の地域における独占的ないし優先的な出店権や販売権を保障する場合、その権利を「テリトリー権」と言います。

2 フランチャイズの業態とテリトリー権の関係

⑴ フランチャイズの業態は、①立地が重要とされる事業(店舗集客型の事業)と、②立地がそれほど重要でない事業に分類されます。

⑵ ①の例としては、コンビニエンスストアや学習塾が挙げられます。これらの業態は通常、生活圏内の店舗を利用するため、近隣に競合店が出店すると顧客が分散することを避けられません。したがって、テリトリー権を設定する必要性は高いと考えられます。

②の例としては、訪問出張営業型の事業が考えられます。その1類型として人材派遣事業もあるかと思います。人材派遣事業では、人材ネットワークや取引関係が重要視されるため、近隣に競合店が出店しても顧客が分散する可能性は低いと考えられます。裁判例においても、人材派遣「事業は、技術者の派遣という性質上、…営業成績(顧客の範囲・派遣単価)も、必然的にフランチャイジー独自の信用(歴史)・企業努力に左右される。」(東京地判平成21年3月9日)と判示されており、必ずしも立地に依存する事業ではないことが読み取れます。したがって、①の事業に比べると立地の重要度は相対的に低く、テリトリー権を設定する必要性も低いといえます。

⑶ もっとも、FC契約においては、ザーの方がジーよりも立場が強いため、テリトリー権の設定が大切なように思われる事業であっても、必ずしもテリトリー権が設定されているとは限りません。下記の表はフランチャイズチェーン協会の開示書面を参考に作成したものですが、コンビニエンスストアのように立地が重要とされる事業であっても、テリトリー権が設定されないケースがあります。

|

|

業種 |

会社名 |

テリトリー権の有無 |

|

小売業 |

コンビニエンスストア |

セイコーマート |

○(半径150m) |

|

セブンイレブン |

× |

||

|

デイリーヤマザキ |

× |

||

|

ファミリーマート |

× |

||

|

ポプラ |

○(半径300m) |

||

|

ミニストップ |

× |

||

|

ローソン |

× |

||

|

自動車関係小売 |

アップガレージ (カー&バイク用品のリユース) |

○ |

|

|

オートバックス (自動車用品の販売) |

× |

||

|

外食業 |

ハンバーガー |

マクドナルド |

× |

|

モスバーガー |

× |

||

|

アイスクリーム |

サーティーワン |

× |

|

|

|

大戸屋 |

× |

|

|

居酒屋 |

つぼ八 |

× |

|

|

餃子食堂マルケン |

× |

||

|

カフェ |

コメダ珈琲 |

× |

|

|

タリーズコーヒー |

× |

||

|

ドトールコーヒー |

× |

||

|

上島珈琲 |

× |

||

|

サービス業 |

学習塾 |

京進の個別指導 「スクール・ワン」 |

○ |

|

明光義塾 |

× *教室から直線距離で1km未満の地域には、第三者による教室開設は許可しないとしています。 |

情報開示書面|一般社団法人日本フランチャイズチェーン協会から引用

3 テリトリー権は何を根拠に発生するのでしょうか。

テリトリー権はザーとジーの合意によって発生します。合意の有無を判断する際には、FC契約書にテリトリー権が記載されているかどうかが重要となります。

もっとも、FC契約書にテリトリー権が記載されていない場合であっても、信義則上「競合店を出店させない義務」を負う可能性があると判示した裁判例が存在します。以下でその事例を紹介します。

4 裁判例(福岡地判平成23年9月15日・判時2133-80)の紹介

⑴ 事案の概要

コンビニエンスストアのFC本部(被告)が加盟店(原告)から500mの距離に競合店を出店させました。FC契約書には、「本部は、必要と考えるときはいつでも、加盟店の店舗の所在する同一市・町・村・区内の適当な場所において、新たに別のB店の経営をさせることができる」と規定されていました。

加盟店は、「契約条項の前文で、本部と加盟店は『相協力して事業の繁栄をはかる』旨謳っており、本部に対して加盟店の営業を妨害するようなことはしてはならないという信義則上の義務を課している」と主張しました。

⑵ 裁判所の判示事項

裁判所は、「本件契約書前文3項が原告と被告が相協力して、事業の繁栄を図ることを本件契約の目的の一つとして掲げていること、本件契約書6条2項後段において、被告は、原告の営業努力が十分報いられるように配慮すると規定されていることの趣旨からすれば、被告が別のB店を出店させることによる本件店舗の売上げや原告の生活に与える影響の程度、それに対する被告の認識ないし認識可能性の有無によっては、別のB店の出店が信義則(民法1条2項)に反するものとして債務不履行を構成する場合や不法行為を構成する場合もあり得る」と判示しました。

しかし、競合店が出店する前から加盟店の売り上げが低下していたことや周辺のスーパーマーケットが24時間営業に切り替わったこと、他のコンビニエンスストアが出店したことを指摘した上で、「加盟店の売上げの減少の大部分については、被告が博多相生二丁目店(B店)を出店させたことによって生じたと評価すべき事情を認めることはできない」として債務不履行責任を負わないと判示しました。

第3 エリア・エントリー権

1 エリア・エントリー権の定義

エリア・エントリー権とは、「特定地域における期間限定の優先出店権」を意味します。加盟希望者としては、優良商圏での出店を早期に確保できるというメリットがある一方、ザーとしてもFC契約前にエリア・エントリー・フィーを取得できるというメリットがあります。

テリトリー権が、出店後における継続的かつ優先的な営業活動を保障するものであるのに対し、エリア・エントリー権はFC契約前(下記①の類型)ないし出店前(下記②の類型)における優先的な出店機会を保障するにとどまる(後述の裁判例によれば、出店が完了した時点でエリア・エントリー権の効力は終了します。)点に注意が必要です。

2 エリア・エントリー権は何を根拠に発生するのでしょうか。

エリア・エントリー権は、ザーが契約の相手方に対して特定の地域での優先出店権を付与する契約(エリア・エントリー契約)を締結することにより発生します。エリア・エントリー契約は、①店舗用物件確定後、改めてFC契約の締結を要するものと②契約書内にFC契約の基本事項も記載され、店舗用物件確定後に改めてFC契約の締結を要しないものとに分かれます。

この契約では、対象となる地域が明確に設定され、エリア・エントリー権者には当該地域における出店権が認められます。多くの契約においては、出店権の行使期間(6か月~12か月)が定められており、その期間中は、ザー自身による出店はもちろん、他のジーの出店の許諾も制限されます。

3 エリア・エントリー契約に関する裁判例の紹介

⑴ 事案の概要

原告(ジー)と被告(ザー)は、埼玉県入間市について「①契約期間を6か月、②当該期間内にフランチャイズ契約が締結された場合は、エリア・エントリー契約は効力を失う」旨を内容とするエリア・エントリー契約を締結しました。その後、両者は、入間市のある場所(以下、原告店舗)に「ゴルフ関連用品の販売及び買取り」を事業内容とするFC契約(当該契約には、テリトリー権に関する定めはありません。)を平成12年3月2日に締結しました。ところが、平成12年6月(3か月後)、原告店舗が面する国道と同一路線上の約3㎞ないし4㎞離れた地点に第三者が所沢小手指店を出店しました。さらに、平成16年4月(約4年後)、原告店舗が面する国道の延長路線上の約4㎞強の地点に第三者が狭山根岸店を出店しました。

⑵ 原告の主張

ア 本件エリア・エントリー契約に関する主張について

原告は「出店枠内で1店舗の営業収益が十分確保できる旨の市場調査の結果を受けて本件エリア・エントリー契約を締結したのであるから、同契約に基づいて、被告会社は本件店舗の近隣において加盟店の出店をさせない義務を負う」と主張しました。

イ 本件フランチャイズ契約の付随的義務に関する主張について

原告は「本件立地診断報告書の記載を根拠に、被告会社は半径5㎞、ドライブタイム10分という商圏の範囲内でほかの加盟店を出店させない義務を負う」と主張しました。

⑶ 判示事項

ア 本件エリア・エントリー契約に関する裁判所の判断

裁判所は、「本件エリア・エントリー契約によれば、同契約の契約期間内にフランチャイズ契約が締結された場合は、エリア・エントリー契約は効力を失うと定められているのであるから、本件フランチャイズ契約が締結された平成12年3月2日において、被告会社が負う出店枠の地区内において第三者に加盟店を出店させることができない義務は、本件エリア・エントリー契約の失効とともに消滅すると解するのが相当である」と判断しました(以下「前半部分」といいます。)。

続けて裁判所は、「仮に本件エントリー契約に至るまでの原告会社(ジー)と被告会社(ザー)との交渉経緯及び同契約の趣旨に鑑みて、信義則上、フランチャイズ契約締結後の合理的期間内は加盟店の出店を許容しない義務を被告会社が負うものと解する余地があるとしても、当該義務は同契約において出店枠の地区として規定された入間市内を対象とするものと解するのが相当であるから、所沢小手指店及び狭山根岸店(いずれも入間市に所在するものではない)の出店を被告会社が許容したことは、当該義務に違反するものとはいえず、やはりこの点に関する原告会社の主張は採用できない」と判断しました(以下「後半部分」といいます。)。

イ 本件フランチャイズ契約の付随的義務に関する裁判所の判断

裁判所は、立地診断報告書において商圏ポテンシャルが「半径5㎞、ドライブタイム10分内との記載があるものの、これは人口・世帯数及び自動車保有台数について点数化する際の基準として設定されたものと解され、これらの記載をもって、本件店舗に一定の範囲内での営業の独占権を与える趣旨の商圏を設定したものと解することはできない」こと及び「被告会社の営業戦略にとって、重大な制約を課することになる上記義務について、基本契約である本件フランチャイズ契約の契約書に規定がないということは取引通念上考えにくく、本件フランチャイズ契約の付随的義務として上記義務が存在すると解することはできない」ことを指摘して、原告主張の義務は存在しないと判断しました。

⑷ 考察

ア 本件エリア・エントリー契約に関する裁判所の判断について

判示アの前半部分について、ジーとザーの間で「当該期間内にフランチャイズ契約が締結された場合は、エリア・エントリー契約は効力を失う」旨の内容のエリア・エントリー契約が締結されていた以上、契約内容自由の原則(民法521条2項)に照らして、適切な判断と思われます。

判示アの後半部分について、裁判所は「仮に」という前置きをしたうえで「信義則上、フランチャイズ契約締結後の合理的期間内は加盟店の出店を許容しない義務を被告会社が負うものと解する余地がある」としているにすぎず、上記義務の発生を認めたわけではないことに注意が必要です。そもそも、入間市に関するエリア・エントリー契約は失効等している上、原告店舗についてもテリトリー権に関する規定はなかったようなので、入間市を超えた隣接市町村(所沢市及び狭山市)にザーや第三者が出店することは問題はありません。従って、後半部分が言う信義則上の義務が認められるのはのは、極めて例外的な場合に限られると思われます。

イ 本件フランチャイズ契約の付随的義務に関する裁判所の判断について

立地診断報告書とは、複数の要素を数値化することで店舗の立地を総合的に評価することを目的とするものであって、同報告書記載の商圏をジーのために保護する趣旨は含まれていないのが通常です。それゆえ、立地診断報告書の記載を根拠に商圏の範囲内で他の加盟店を出店させない義務を認めなかった裁判所の判断は適切であったと思われます。

第5 終わりに

以上を踏まえて、ザーとして注意すべき点を整理します。

まず、テリトリー権を設定した場合には、将来的な出店機会が制限され、事業展開の柔軟性を損なう可能性があることを十分に認識しておく必要があります。そのうえで、ザーはテリトリー権を設定するかどうか決定するべきです。

ただ、テリトリー権を設定しない場合であっても、FC契約書に「被告が相協力して、事業の繁栄を図る」、「既存のジーの営業努力が報いられるように配慮する」といった文言が含まれている場合が多いです。そのような文言と合わさり、エリア・エントリー権や商圏に関するやりとりがされた場合、そのやりとりの内容によっては、ザーが合理的な期間内は加盟店の出店を許容しない義務を負う可能性も否定できないので、十分留意しておく必要があるでしょう。

以上

フランチャイズ本部・FC本部の相談は、弁護士法人村上・新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

https://g.page/murakamishinfukuchiyama?gm

投稿者:

競業避止義務⑤FC本部の基礎知識

2025.10.06

DSC_9951

第1 はじめに

1 競業避止義務の意義

競業避止義務とは、事業者と一定の関係にある者が、その事業者と競業する関係に立たないようにする義務のことを競業避止義務と言います。[1]

2 発生根拠

フランチャイジー(以下、「ジー」といいます。)の競業避止義務はどのような場合に発生するのでしょうか?

⑴ 一般論としての競業避止義務は、取締役や支配人のように法律で定められたもの(商法16条、23条、28条、会社法356条、365条、594条)のほかに、当事者間の契約で定められたものや信義則上認められるものなどがあります。

⑵ フランチャイズ契約(以下、「FC契約」といいます。)の場合には、商法や会社法などの法律が存在しないので、契約期間中及び契約終了後の競業避止義務については合意を定めることにより発生します。したがって、フランチャイザー(以下、「ザー」といいます。)としては、合意で競業避止義務を定めることが重要になります。[2]実際に、ほとんどのFC契約では契約期間中の競業行為が禁止され、さらに、契約終了後も一定期間営業行為が禁止される例が多いです。[3]

仮に、合意で禁止していない場合、競業避止義務は存在しないとも考えられますが、契約終了後の競業避止義務の存否が問題となった事案ではありますが、合意がなくともジーに信義則上の競業避止義務を認めた裁判例が存在します。[4]

3 ジーの競業避止義務

⑴ 上述した通り、ジーの競業避止義務は合意を根拠に発生するものと信義則を根拠に発生するものがありますが、本稿では前者の競業避止義務について取り上げることにします。

⑵ 合意を根拠に発生する競業避止義務の問題は契約期間中と契約終了後の競業避止義務に分けて考えるべき[5]ところ、本稿では契約終了後の競業避止義務の有効性について検討します。

第2 契約終了後の競業避止義務条項の有効性

1 ザーが競業避止義務を設ける理由は、①「ザーの商権の保護ないし商業圏の確保」、②「ノウハウの保護」、③「消費者がザーの営業と混同することの防止」に求められます。他方で、契約終了後の競業避止義務はジーの職業選択の自由ないし営業の自由を制約するだけでなく、ジーの生存権をも脅かす可能性があります。[6]

2 そこで、合意によって競業避止義務があったとしても、契約終了後の競業避止義務の内容がジーにとって過度の制約にわたる場合には、当該競業避止義務を定めた合意が公序良俗(民法90条)に反し無効となります。[7]公序良俗に反するかどうかについては、一般的に⑴禁止される業務の範囲(後述東京地判平成21年3月9日参照)、⑵禁止される場所、⑶禁止される期間[8]の3点において過度に広範な制限に当たらないかどうかによって判断されます。[9]

3 もっとも、競業避止義務の内容が上記⑴~⑶の基準は一応の形式的なものと思われ、実質的な考察が必要と解されます。すなわち、最終的には競業避止義務を認める必要性と競業避止義務を認めることによって生じる不利益(「加盟店側の投下資本の回収ができなくなる」、「生活が奪われる」などの重大な不利益をここでは想定しています。)の程度を比較衡量したうえで、競業避止義務の適用がみとめられるか判断せざるを得ないでしょう。

裁判例を見てみると、①FC契約終了後直ちに、②同一の営業を、③同一の場所で営んでいる場合には、競業避止条項が有効として差止めを認めているものが多いと思われます。他方で、①~③全てを充たすような場合でも差止めを認めない場合もあるように思われます。

例えば、以前から「〇〇」パン屋として営業していた者がジーとしてザーの商号・屋号である「××」パン屋として営業をした後、FC契約終了後ただちに、再度「〇〇」パン屋として同一の店舗で営業を継続する場面[10]を想定します。この場合には、①FC契約終了後直ちに、②同一の営業を、③同一の場所で行っているため、差止めが認められそうにも思われます。しかし、ジーはFC契約締結前にパン屋を営業しており、その時期に独自の商圏を構築しているため、競業避止義務が課されるとジー独自の商圏が奪われるという不利益を被ります。加えて、ジーが構築した商圏ともいえる以上、①「ザーの商圏の保護ないし商業圏の確保」という競業避止義務を設ける理由が妥当しません。それゆえ、上記のようなケースにおいては、ジーに競業避止義務を課すべきではない場合もあるのかもしれません。

また、例えば、自宅を改装してジーとして経営を行っていた者が、①FC契約終了後ただちに、②同一の営業を、③自宅で継続する場合も競業避止義務を課すべきかにも迷いはあります。なぜならば、改装された自宅を再改装するにも多額の費用を要する場合があるでしょうし、生活の拠点である自宅から退去することにより生存権をも脅かされる事態になりかねないからです。裁判例でも、期間前解約の事案(H16・12からの6年契約をH20・6に解除)について「洗車機等の設備は本件土地上に定着しており、これをほかの土地に移設することが可能であるとしても多額の費用(初期投資2400万円、設備リース料が月60万円×72か月)が必要になることが認められ、これらの事実からすると、原告(ジー)が本件土地上での洗車場の経営を禁止されることにより被る不利益は大きいものと認められる」と述べたうえ、「原告に競業避止義務を負わせて投下資本の回収を困難にすることは、信義則に反し許されない」として差止めを認めなかったものがあります。[11]

第3 東京地判平成21年3月9日・判時2037号35頁[12](競業避止義務は無効)

1 事案の概要

FC契約の対象となる事業は労働者派遣事業でした。FC契約では「契約期間満了後の二年間はXの事業と同種又は類似の事業を営んではならない」旨の競業避止義務が定められていました。それにもかかわらず、加盟期間(加盟期間の合計は6年:平成11年3月~平成17年3月末)が終了した加盟店を吸収合併した被告は加盟店の雇用していた技術者をそのまま利用して同一の労働者派遣事業を行いました。

2 判示事項

「コンビニエンスストア、ファーストフード、ファミリーレストランのように統一的ないし定型的な商品の仕入れないし製造、販売する業態においては強い従属性が認められるが、本件フランチャイズ事業は……個々の派遣内容ごとに内容の異なるサービスを提供する事業であり、サービスの定型化の程度は低く、営業成績も必然的にジー独自の信用・企業努力に左右される」とした上で、加盟店が「経営ノウハウの中核部分を使用しているとは認められないこと」や競業禁止によって「ジーは……営業の自由及び職業選択の自由が全面的に制限される」ことを認定している。そのうえで、「本件競業避止規定の制限内容は、競業禁止により保護されるザーの利益が競業禁止によって被る旧ジーの不利益との対比において、社会通念上是認し難い程度に達しているというべきであり、公序良俗に違反して無効である」と判断しました。

3 裁判例に対する考察

本件裁判例はFC契約の対象事業が労働者派遣事業であり、ザーよりもジー独自の信用・努力に左右されることを重視して、競業避止条項を無効としました。

従来の裁判例では、競業避止義務の履行を求めて差止請求をしたり、競業避止義務の不履行による違約金を請求したりすることは信義則に反し許されないとした例(ザーの勧誘に問題があったと認められるもの、東京高判平成21年12月25日・判時2080号41頁[13]や前掲大阪地判平成22年5月12日[14])はあります。しかし、FC契約の対象事業に着目して競業避止義務を認めなかった裁判例は見受けられませんので、非常に興味深い裁判例であるといえます。

もっとも、このような裁判例が存在する以上、ザーとしてはフランチャイズの対象となる事業の種類によっては、ジーに競業避止義務を課したとしても拘束力が否定される可能性もあることを念頭に置いてFC契約を締結する必要があります。なお、労働者派遣事業以外のいかなる業種に対して、本件裁判例の趣旨が及ぶかについては重要な検討課題といえるでしょう。

以上

[1] フランチャイズ契約の実務と書式(改訂版)P.178参照

[2] 【取引法研究会レポート】「フランチャイズ契約における競業避止義務」三島徹也P.81~82参照

[3] フランチャイズ契約の実務と書式(改訂版)P.178参照

[4] 東京高等裁判所平成20年9月17日決定・判例時報2049号21頁(契約終了後の競業避止義務について、黙示の合意の存在は認められないとしたが、「契約終了後の競業避止義務が全くないとすれば、」「原告が築いた無形の財産の保護にも欠けることとなる」等の理由から「契約に付随する義務として、信義則上」「一定期間の競業避止義務を負うものと解するのが相当」であるとした事案)参照

[5]「フランチャイズ契約における競業避止義務」大山盛義 沖縄法政研究第8号(2005)P.131参照

[6]【取引法研究会レポート】「フランチャイズ契約における競業避止義務」三島徹也P.81参照

[7] ただ、ザーにとって事業はFC契約の対象として重要な存在であり、事業者間との合意でもあることから、取締役や従業員の競業避止義務とは別に考える必要があると思われます。

[8] 東京地判令和3年1月25日・判例秘書掲載(インテリアリペアを含む総合カーリペア事業を対象とするFC契約の「契約終了後の10年間は本部からノウハウ教示を受けた事業並びにこれに類似する事業又は商品の取り扱いを行ってはならない」旨の規定の有効性が問題となった事案)は、本件競業避止条項は3年間の限りで有効性が認められるのであり、これを超える期間、超える範囲の競業禁止条項部分は公序良俗に反して無効というべきであると判断しました。したがって、3年以上の期間を合意により設定しても、差止めをすることができない可能性があります。

[9]フランチャイズ契約の実務と書式P.183 Question59参照

[10] 既に事業を行っている同業者とFC契約を締結して組織化する類型は「コンバージョン型フランチャイズ」と言われています。典型例は、センチュリー21です(フランチャイズにはどんな種類があるの?それぞれの特徴や違いを解説 [フランチャイズで独立] All About参照)。

[11] 大阪地判平成22年5月12日・判時2090号50頁

[12] 「フランチャイズ契約終了後における競業避止義務に関する判例分析と考察」波光巖(神奈川法学第44巻第1号 P.156~158参照)

[13] 当該裁判例は、ザーが詐欺的行為によってFC契約の締結をジーに勧誘し、ザーとしての経営指導を行わず、ジーがノウハウをほとんど受けていないという経緯があったことから信義則違反を肯定した。(BUSINESS LAW JOURNAL 2015.4「フランチャイズ契約のトラブル防止・対応策」P.93図表3参照)

[14] 当該裁判例は、①店舗の開設、運営のために多額の費用を投じていることなどからすると、ジーが営業を禁止されることにより被る不利益は極めて大きかったこと、②ザーが、ジーに代わって自ら又は他のジーをして店舗又はその近隣で運営することを現実に予定しておらず、店舗の商圏を維持しなければ、ザーが重大な不利益を受けるとはいえないこと、③ジーが本件店舗に多額の費用を投資したことは、ザーによる情報提供義務に違反する勧誘行為が契機となっていたことから信義則違反を肯定した。(前掲BUSINESS LAW、P.93図表3参照)

フランチャイズ本部・FC本部の相談は、弁護士法人村上・新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

投稿者:

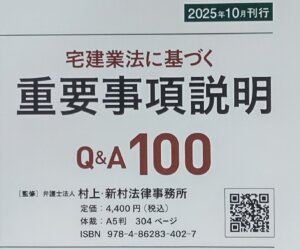

重要事項説明Q&A100

2025.09.22

DSC_9790

DSC_9867

以前から何かとお話ししていたかもしれませんが「宅建業法に基づく重要事項説明Q&A100」発刊されました。

弁護士だけでなく不動産業者の方や司法書士の先生も一緒に当事務所にて、

1年以上にわたって定期的に開催していた不動産研究会の成果です。

基本設定が見開き1枚(2頁)の読み切り型になっていて、ちょっとした時間があればどこからでも読んで理解できるように

しています。

書店でご一読頂ければ幸いですし、QRコードで購入申込も可能です。

各種不動産業関係者の方の集まりにでもお呼び頂ければ、この本の「見所」を1時間ほどで解説することも可能です。

宜しくお願い致します。

不動産の相談は村上新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

https://g.page/murakamishinfukuchiyama?gm

投稿者:

レシピの取り扱い④FC本部の基礎知識

2025.08.15

第1 はじめに

前回のブログでは、顧客情報(顧客名簿)の取り扱いについて解説しました(顧客情報の取り扱い③FC本部の基礎知識、https://m2-law.com/blog/17244)。本稿では、レシピの使用差し止めの可否が争われた裁判例を踏まえて、なぜレシピの使用差し止めが顧客情報の差し止めに比べて難しいのかについて考察しながら、レシピの取り扱いについて解説します。

第2 裁判例の紹介

不競法上の差し止めをすることができるのは、「不正競争」によって「営業上の利益を侵害され、又は侵害されるおそれがある者」(不競法3条1項)です。「不正競争」は不競法上様々な類型が規定されています。代表的なものとして、混同惹起行為(2条1項1号)、著名表示冒用行為(2条1項2号)、営業秘密に係る不正行為(2条1項4号~10号)などが挙げられます。この中で、レシピの使用は、営業秘密に係る不正行為に該当するかが問題になるところ、裁判例として有名なものとして、東京地判平成14年10月1日〔商標・意匠・不競法判例百選第2版105事件掲載〕を紹介します。

1 事案の概要と争点

⑴ クレープ販売店のFCチェーンA社が、元従業員Bの設立したC社がA社のクレープミックス液の配合レシピ(ミックス粉に対する水・牛乳・卵・リキュール等の割合。以下、単に「割合」といいます。)を不正に使用しているとして使用の差し止めと損害賠償を求めた事案です。

第三者によるレシピの使用の場合には不競法に基づく差し止めを請求できるのに対して、元従業員や元加盟店によるレシピの使用の場合には契約違反を理由とする差し止めを請求できます。後述するとおり、元従業員Bが設立したC社が上記のいずれの類型に該当するか議論の余地はありますが、本件裁判例では第三者使用の場合として不競法に基づく差し止めが争点とされました。

⑵ クレープミックス液のレシピが「営業秘密を使用」(不競法2条1項7号)したといえるかが問題となりました。「営業秘密」とは、①秘密管理性、②有用性、③非公知性を充たしているものをいう[1]ところ、この点については、特に②が問題となりました。なお、「営業秘密」に関しては、弊所ブログでも説明していますので、そちらもぜひご確認ください(顧客情報の取り扱い③FC本部の基礎知識、https://m2-law.com/blog/17244)。

2 裁判所の判断

(1) 裁判所は、原告と被告のクレープミックス液の配合が同一とはいえないことを理由に営業秘密を「使用」[2](不競法2条1項7号)しているとは言えないとしました。つまり、「割合」が一緒であったとしても、ミックス粉の内容が異なれば比重も異なり、クレープミックス液そのものが異なるので「同一の製法」を「使用」したとはいえないという論法です。本件裁判例は「クレープの品質は、主としてミックス粉自体の成分・配合によって決定される」とした上で、証拠として提出された「比較検査結果報告書」を取り調べた結果、「異なる4種類の粉を用いて、いずれも原告配合に従ってクレープを製造したところ、粘度を示すcps値(水をゼロとして、数値が高いほど粘度が強いことを示す)がすべて異なり、食感、風味、焼色もすべて異なった」ことを挙げています。

⑵ また、裁判所は本件クレープミックス液のレシピについて「有用性」を欠き「営業秘密」にもあたらないと判断しました。その理由として、①「焼き上がりのクレープの品質は、主としてミックス粉自体の成分・配合によって決定される」ため、配合割合はレシピの有用性を基礎づけるものではないこと、②一般的な焼き菓子類の原料にリキュール類を香料として加えることは広く知られた調理方法であるため、リキュールを配合するという発想自体には独創性が認められず、レシピの有用性を基礎づけるものではないことが挙げられました。

第3 本件裁判例の評価

1 顧客名簿の使用差し止めが認められた事案(大阪地判平成8年4月16日判タ920号232頁)では、顧客名簿に掲載された者に対して「営業行為をすることは」「営業秘密の使用に当たると解するのが相当である」として、顧客名簿を「使用」していると判断されていたのに対して、本件裁判例では、そもそもレシピを「使用」しているとも言えないと判断している点に特徴があります。

本件裁判例を踏まえると、レシピは顧客名簿に比較して「使用」の要件が認められにくい可能性があります。これは、顧客名簿の場合はそのまま利用されるため、同一の顧客名簿が「使用」されたと認定されやすいのに対して、レシピの場合には取得した情報が少々改変されたりすること等があるため、同一のレシピを使用したと認定されづらいことが理由であると思われます。つまり、レシピの改変により、商品のできばえ(本件裁判例の言う「食感、風味、焼色」)に差異が生じている場合には、同一性が否定され同じレシピを「使用」しているとはいえないとされることがあるということです。

2 また、本件裁判例は、「リキュールを配合するという発想自体には独創性が認められない」として有用性を否定しています。大阪地判平成14年7月30日判例秘書(以下「類似裁判例」といいます。)も、シュークリームのパイ生地およびシュー生地の配合比率について、「特段の効果を奏する証拠がない」ことを理由に有用性を否定しています。

しかし、有用性の認定が過度に厳格であると、本来不競法によって保護されるべき営業秘密が保護されないという問題も生じます。営業秘密管理指針においても、「当事者であれば、公知の情報を組み合わせることによって容易に当該営業秘密を作出することができる場合であっても、有用性が失われることはない」[3]とされています。これらを踏まえると、有用性の要件は、技術や情報に積極的な価値があることを求めるものではなく、脱税や贈賄、経営者のスキャンダルなど、保護の必要性がない情報を営業秘密の保護対象から排除するための基準であると考えるべきでしょう(多数説)[4]。

ただ、フランチャイザーとしては、レシピに関して裁判所が厳格な判断を示している点(有用性を否定している点)については、十分に留意する必要があります。

3 さらに、仮に有用性の要件を満たしたとしても、「非公知性」の要件を満たす必要があります。類似裁判例では、パイ生地およびシュー生地の配合比率が得意先各社に配布されていたことを理由に、非公知性が否定されました。このように、レシピの内容が第三者に容易に知られる状況にある場合には、「非公知性」が認められない可能性が高く、結果として「営業秘密」に該当しないと判断されるおそれもあります。

第4 終わりに

第三者によるレシピの使用差し止めが認められるには、「営業秘密」としてレシピの有用性・非公知性を、「使用」としてレシピの同一性を、それぞれ立証する必要があります。その点でレシピの使用差し止めは顧客名簿の差し止めの場合と比べて難しいといえます。

もっとも、本部と加盟店間であれば、秘密保持義務条項を工夫することにより、加盟店がそれに違反した場合、本部は営業秘密の使用を事前に差し止めることが、よりし易くなります。[5]その意味で、本部は加盟店との関係では不競法に基づく差し止めの困難さを緩和することができます。

また、本部は、本部の従業員との間では秘密保持契約を、加盟店の従業員との間では誓約書を提出させる[6]ことにより、従業員(本部所属・加盟店所属のいずれも含む)が退職後にそれに違反した場合、営業秘密の使用を差し止めることが、よりし易くなります。

本件裁判例は、元従業員が設立した会社の使用行為が問題になり、会社の第三者性(元従業員とは別人格)から、以上の議論(元従業員=会社)を経ることなく、端的に不競法が争点とされました。もしかしたら本部が元従業員との間で秘密保持契約を締結していなかったのかもしれません。その意味で、本部としては、従業員(本部所属・加盟店所属のいずれも含む)や加盟店の間で秘密保持契約をきちんと締結しておくことが重要です。

以上

[1] 不競法2条6項参照

[2] 営業秘密の「使用」とは、営業秘密の本来の使用目的に沿って行われ、当該営業秘密に基づいて行われる行為として具体的に特定できる行為を意味する。具体的には、自社製品の製造や研究開発等の実施のために、他社の製品の製造方法に関する技術情報である営業秘密を直接使用する行為や、事業活動等の実施のために、他社が行った市場調査データである営業秘密を参考とする行為等が考えられる。(逐条解説 不競法〔第2版〕P.93参照)

[3] 営業秘密管理指針P.20

[4] 知的財産法政策学研究Vol.52(2018)P.289参照

[5] フランチャイズ契約の実務と書式(改訂版)P.167~168

[6] 同上P.168

フランチャイズ本部・FC本部の相談は、弁護士法人村上・新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

投稿者:

顧客情報の取り扱い③FC本部の基礎知識

2025.08.13

第1 顧客情報に関する一般的な取り扱い

顧客情報については、1個人情報の保護に関する法律(以下「保護法」といいます。)との関係、2財産権としての顧客情報の帰属の2つの問題に分けて考える必要があります。

1 保護法との関係について

⑴ 顧客との関係での注意点

ア 本部が収集した顧客情報を加盟店に提供した場合、「個人データを第三者に提供」(保護法27条1項柱書)したといえるのでしょうか。

グループによる共同利用(保護法27条5項3号)は、顧客本人との関係において提供主体である個人情報取扱事業者と一体のものとして取り扱うことに合理性がある[1]ため、第三者提供にあたらないとされています。そこで、本部から加盟店への顧客情報の提供がグループによる共同利用にあたるのかが問題となります。

この点、フランチャイズシステムにおいて、本部と加盟店は独立した事業者であって、加盟店は本部の支店ではありません。[2]それゆえ、両者は一体のものとはいえず、本部から加盟店への顧客情報の提供をグループによる共同利用(保護法27条5項3号)にあたるとはいえないでしょう。実際、グループによる共同利用の典型例としては、親子会社を含むグループ企業で総合的なサービスを提供するために取得時の利用目的の範囲内で情報を共同利用する場合[3]が挙げられており、フランチャイズシステムの本部と加盟店は想定されていません。

以上より、本部から加盟店への顧客情報の提供はグループによる共同利用とはいえず、第三者提供に該当します。[4]したがって、本部が顧客情報を加盟店に提供する前に「あらかじめ本人の同意を得」る必要があります(保護法27条1項)。

イ もっとも、「①本人の求めに応じて当該本人が識別される個人データの第三者への提供を停止することとされている場合であって、次に掲げる事項(保護法27条2項各号に記載されている事項)について、後述の個人情報保護委員会の規則で定めるところにより、あらかじめ、②(a)本人に通知し、又は②(b)本人が容易に知り得る状態に置くとともに、③個人情報保護委員会(保護法130条)に基づき設置された合議制の機関)に届け出た」ときには、例外的に「あらかじめ同意を得ないで」個人データを第三者に提供することができます(いわゆるオプトアウト)。

ただし、オプトアウトでは、顧客本人の求めがあると本部・加盟店間であっても顧客情報の提供ができなくなるという点に注意してください。

⑵ 加盟店との関係での注意点

保護法では「個人情報取扱事業者[5]は」「利用目的をできる限り特定しなければならない」(保護法17条1項)だけでなく、「特定された利用目的の達成に必要な範囲を超えて、個人情報を取り扱ってはならない」(保護法18条1項)とされています。それゆえ、本部が、所有する個人情報を加盟店に提供する場合、加盟店に対し提供を受けた個人情報を適切に管理して使用するように指導する必要があります。

2 財産権としての顧客情報の帰属について

⑴ フランチャイズシステムにおける主な顧客情報としては、①学習塾における生徒の成績やエステサロンにおける過去の施術内容などの役務提供に役立つ情報、②氏名・住所・電話番号・利用履歴などを記載した純粋な顧客名簿が考えられます。①はそれ自体が役務提供の質の向上につながる点で重要な財産となります。また、②のような純粋な顧客名簿(後述する裁判例も顧客名簿が問題となっていました。)であっても、大量の顧客情報が記載されている点で重要な財産と言えます。そして、重要な財産であるこれらの顧客情報については、加盟店又は本部のいずれに帰属するのかが問題となります。

本部が取得した顧客情報[6]が本部に帰属することは明らかです。問題は、加盟店が取得した顧客情報が本部又は加盟店のいずれに帰属するかという点ですが、当事者間の合意があればそれが優先されますので、本部としては契約書において顧客情報の権利帰属先が本部である旨をあらかじめ明確に定めておくことが重要です。[7]

⑵ また、重要な財産である本部に帰属する顧客情報が無断で持ち出されて第三者に不正利用された場合、本部としてはその使用を差し止めたいと考えるでしょう。上記差止請求が認められるためには、「不正競争」によって「営業上の利益を侵害され、又は侵害されるおそれがある」ことが必要です。[8]「不正競争」については不正競争防止法(以下「不競法」といいます。)2条が規定しているところ、顧客情報が無断で持ち出されて使用された場合には、とりわけ不正取得後の使用(不競法2条1項4号)に該当するかが問題になります。そこで、顧客情報のうち②純粋な顧客名簿が不正に取得され、使用されたかどうかが争われた裁判例について、項を改めて以下で見てみましょう。

第2 裁判例の紹介(大阪地判平成8年4月16日判タ920号232頁)

1 事案の概要と争点

男性用かつらの販売業を営む企業(原告)が、退職した元従業員(被告)が顧客名簿を不正に取得し使用したとして、被告に対し、損害賠償や営業行為の差止めなどを求めた事案です。本件裁判例では、顧客名簿が「営業秘密」に該当するかどうかが主に争われました。

2 裁判所の判断

裁判所は、顧客名簿が不競法2条6項所定の「営業秘密」に該当すると判断しました。「営業秘密」とは、(1)秘密管理性、(2)有用性、(3)非公知性を充たしているものを言う[9]ところ、(1)~(3)の要件ごとに裁判所の判断を検討します。

⑴ 秘密管理性について

ア 秘密管理性に関する一般論

「秘密管理性」はどのような場合に認められるのでしょうか。この点、営業秘密として情報を守るには、企業が「これは秘密だ」と思っているだけでは不十分です。実際に合理的な方法(例えば、アクセス制限や契約など)で秘密管理の意思を従業員に明確に示し、従業員がその意思をきちんと理解できるようにしておく必要があります。[10]従来、秘密管理性を判断する際には、①その情報が営業秘密であることを認識できるようにすること(客観的認識可能性)、②情報へのアクセスを制限すること(アクセス制限)の二点が重要だとされてきました。

イ 裁判所の判断内容

「顧客名簿の表紙にマル秘の印を押捺し、」「これを…顧客からは見えない場所に保管していたところ、右のような措置は」「事業規模、従業員数(従業員は三つの支店を合わせて7名。心斎橋店は店長1名)等に鑑み、原告顧客名簿に接する者に対しこれが営業秘密であると認識させるのに十分なものというべきであるから、原告顧客名簿は、秘密として管理されていたということができる」と判断しています。

この判断において、下線部は権限のない者のアクセスを制限していることを認定している一方、二重下線部は客観的認識可能性を認定していると思われます。本件裁判例も従来の裁判例と同様に客観的認識可能性とアクセス制限の2点を重要視していることがうかがえます。以上に鑑みると、本部は、アクセス制限と客観的認識可能性の観点を意識した顧客名簿の管理を心掛けるべきでしょう。

⑵ 有用性について

ア 有用性に関する一般論

有用性の要件は、公序良俗に反する内容の情報など、秘密として法律上保護されることに正当な利益が乏しい情報を営業秘密の範囲から除外した上で、広い意味で商業的価値が認められる情報を保護することに主眼があります。[11]したがって、情報が客観的に見て事業活動に役立つものであれば、原則として有用性は肯定されると思われます。もっとも、事案は異なりますが、レシピの「営業秘密」該当性の判断に際して要件を厳格に捉えて有用性を否定した裁判例[12]がありますので、本部としては気を付けなければならないでしょう。なお、レシピ(ノウハウ)の「営業秘密」該当性につきましては、別途、詳細に解説しますので、そちらも是非ご覧になってください。

イ 裁判所の判断内容

裁判所は、男性用かつらの販売は、顧客が他人に知られたくないと考えるのが通常であるという性質上、一般的な営業手法では顧客獲得が困難であり、原告は新聞広告などに年間数千万円規模の宣伝費を投じて顧客を開拓してきたため、顧客名簿に記載されている顧客はそうした広告によって獲得された貴重な情報源であり、定期的な調髪や将来の買い替え需要も見込まれるとしたうえで、当該顧客名簿は原告の営業活動において極めて重要かつ有用な情報であるとして有用性を認めました。

⑶ 非公知性について

ア 非公知性に関する一般論

非公知性が認められるためには、当該情報が一般的に知られていない、または容易に知ることができないことが必要です。「公然と知られていない」とは、具体的には、その情報が合理的な努力で入手可能な刊行物に記載されておらず、営業秘密の保持者の管理外では通常入手できない状態を指します。[13]

イ 裁判所の判断内容

裁判所は、顧客名簿に記載された情報の性質、内容(かつらの注文を受けた顧客の電話番号や住所などの個人情報に加えて、頭髪の状況なども記載されていた)からして、公然と知られていない情報であることは明らかであるとして非公知性を認めました。

以上

[1] 個人情報の保護に関する法律についてのガイドライン(通則編)平成28年11月(令和7年6月一部改正)P.82参照

[2] フランチャイズ契約の実務と書式(初版)P.4参照

[3] 個人情報の保護に関する法律についてのガイドライン(通則編)平成28年11月(令和7年6月一部改正)P.83~85参照

[4] 個人情報の保護に関する法律についてのガイドライン(通則編)平成28年11月(令和7年6月一部改正)P.72参照

[5] 個人情報の保護に関する法律についてのガイドライン(通則編)平成28年11月(令和7年6月一部改正)P.17~19参照

[6] 顧客が本部のWebサイトを通じて申し込み、本部から顧客の近隣の加盟店に顧客情報が送信される場合など(フランチャイズ契約の実務と形式(初版)P.138参照)

[7] フランチャイズ契約の実務と形式(初版)P.136参照

[8] 不競法3条1項

[9] 不正競争防止法2条6項参照

[10] 逐条解説 不正競争防止法〔2版〕P.41参照

[11] 逐条解説 不正競争防止法〔2版〕P.43参照

[12] 大阪地判平成14年7月30日、東京地判平成14年10月1日参照

[13] 逐条解説 不正競争防止法〔第2版〕P.44参照

フランチャイズ本部・FC本部の相談は、弁護士法人村上・新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

投稿者:

プー2あくまのくまさんとじゃあくななかまたち

2024.08.13

著作物とは、自分の考え等を作品として表現した物で、それを保護するのが著作権です。著作権の及ぶ範囲は広く、著作者の意思に反した変更等はできません(同一性保持権)。

ただ、著作権には期間制限があり、この度「くまのプーさん」の著作権が、2020年前後になくなりました(国によって消滅する期間が若干違っていて、アメリカでは2022年、日本では2017年とされています。ちなみに「くまのプーさん」に関する全ての権利がなくなった訳ではありません。)。そのような下で、表題の「プーあくまのくまさん」という映画がつくられ、今日は時間があったことから、その二作目をみてきました。実は二作目の方が背景事情が明らかになっていて、

何故プーさんは人の言葉がわかるんだろう?

という基本的なところも理解出来ました(あくまで映画作成者の考えなのですが、笑)。

ネタバレになるので、ここらへんでやめますが、プーがチェーンソー振り回しているので、それなりの衝撃でした。皆さんのイメージの「プーさん」といえば、黄色い可愛らしい熊で人気なのは蜂蜜ツボを持っている姿なので、想像つきませんよね?

都市伝説になっているドラえもんの最終回としては、ドラえもんとの思い出は交通事故で植物状態になったのび太の夢の世界だったというのがありますが、それを知った時と似たような驚きです。

そういえば、熊と人間の関係というのは難しいのか、例えば童謡「森のクマさん」にしても、クマが「お嬢さんお逃げなさい」と言い出すんですよね、このフレーズの唐突さから、村上の高校時代は、クマには自制心がないからお嬢さんを食ってしまうかもしれないので、お腹が減る前に逃がそうとしたんだよ、って説も聞いたりしていました(笑)。

映画の評価としては、三点代前半とB級ホラー扱いでしたが、ブログねたにはなったので、もとはとれました😃✌️。

著作権の相談は村上新村法律事務所まで

大阪オフィス

https://g.page/murakamishinosaka?gm

川西池田オフィス

https://g.page/murakamishin?gm

福知山オフィス

投稿者:

ARTICLE

-

不動産

-

事業再生法人破産

-

企業法務

-

新着情報

SEARCH

ARCHIVE

お客さまのお話に耳を傾け

問題解決に向けて

ベストの選択をご提案します

- 営業時間

- 平日 9:00~17:30

- 定 休 日

- 土曜/日曜/祝日 ※事前予約で対応可能

![]()

大阪オフィス

- 所在地

- 〒530-0047

大阪市北区西天満5-9-3 アールビル本館7階 - TEL

- 06-6316-8364

福知山オフィス

- 所在地

- 〒620-0045

京都府福知山市駅前町322番地 三右衛門ビル4F - TEL

- 0773-45-3701

大阪市北区で弁護士をお探しなら南森町駅からすぐの弁護士法人村上・新村法律事務所 Copyright(c) 弁護士法人村上・新村法律事務所